Nhưng khác với đặt tính được coi là nền tảng của Bitcoin là sự phi tập trung, thì CBDC là một đồng tiền tập trung nhưng bắt chước theo các đặt tính khác của Bitcoin như hoạt động hoàn toàn trên môi trường internet. Di chuyển thuận lợi giữa các ví cá nhân một cách nhanh, rẻ, và mượt mà. Đặt biệt là tính phi biên giới của nó. Khi mà có thể di chuyển một cách liền mạch đi khắp thế giới.

Nhìn sơ qua, chúng ta có thể thấy CBDC có vẻ vô hại khi cố gắng tận dụng các đặc tính của các đồng tiền crypto để mang lại lợi ích cho xã hội và nâng cấp một hệ thống thanh toán hiện đại cho các quốc gia, nhưng trên thực tế, việc triển khai những đồng tiền CBDC cũng nhầm ẩn chứa nhiều thông điệp sâu xa mà chính phủ mong muốn, đặt biệt là việc kiểm soát chặt chẽ quyền riêng tư và tự do của dòng tiền tệ lưu thông trong quốc gia họ. CBDC giúp học như có được mắt thần, có thể đọc được từng giao dịch của người dân một cách chi tiết và rõ ràng đến đáng kinh ngạc.

Trong bài viết này, chúng ta sẽ tìm hiểu những khía cạnh còn chưa “sáng” của CBDC nhé.

CBDC là gì?

Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC) là tiền kỹ thuật số do các ngân hàng trung ương phát hành, với giá trị được liên kết với tiền tệ chính thức của quốc gia phát hành.

CDBC không được thiết kế để trở thành một loại tiền tệ mới, mà là một dạng tiền tệ bổ sung của một loại tiền tệ hiện có, được kiểm soát chặt chẽ hơn bởi một ngân hàng trung ương.

Mặc dù một số sáng kiến đã được truyền thông là sử dụng blockchain hoặc sổ cái phân tán, nhưng hầu hết các triển khai sẽ không sử dụng các công nghệ này và chỉ dựa vào các cơ sở dữ liệu tập trung, có khả năng mở rộng cao.

Tìm hiểu thêm: Lịch sử tiền tệ - Từ vỏ sò đến Bitcoin

Tại sao người ta lại tạo ra CBDC?

CBDC được tạo ra để hiện đại hóa hệ thống thanh toán, đáp ứng nhu cầu giao dịch nhanh chóng, minh bạch và an toàn hơn. Nó giúp chính phủ kiểm soát dòng tiền hiệu quả hơn, ngăn ngừa gian lận và rửa tiền.

Đồng thời, CBDC còn là công cụ để cạnh tranh với các crypto phi tập trung như Bitcoin, mang lại một lựa chọn thanh toán kỹ thuật số chính thống do nhà nước quản lý, thay vì để thị trường crypto hoàn toàn tự do.

Đã có hơn 100 quốc gia chiếm 95% GDP thế giới đã ra mắt hoặc đang nghiên cứu, phát triển hoặc thử nghiệm CBDC.

Theo báo cáo năm 2022 của OMFIF, 66% Ngân hàng Trung ương dự kiến sẽ phát hành CBDC trong vòng 10 năm và 24% trong vòng 2 năm.

Trong báo cáo "Hướng tới chén thánh của thanh toán xuyên biên giới" của Ngân hàng Trung ương Châu Âu, CBDC được mô tả là ứng cử viên tốt nhất để thực hiện lời hứa này, cùng với việc liên kết quốc tế các hệ thống thanh toán tức thời. Tuy nhiên, những tác động tiềm ẩn về mặt xã hội của công nghệ này hoàn toàn không được xem xét trong phân tích.

CBDC về cơ bản thay đổi mối quan hệ giữa chính phủ và người dân. Thoạt đầu, chúng có vẻ hấp dẫn do thanh toán nhanh hơn, chi phí thấp hơn và tự động hóa nhiều hơn. Tuy nhiên, rủi ro của CBDC cũng lớn không kém so với những lợi ích mà chúng có thể mang lại cho xã hội.

Có nhiều lý do khiến các quốc gia nghiên cứu và thử nghiệm về CBDC, nhưng lại ít quốc gia thực sự triển khai hoặc thậm chí cấm phát hành loại tiền này.

Rủi ro của tiền kỹ thuật số của Ngân hàng Trung ương (CBDC)

Bạn từng nói điều gì mà chính phủ không thích? Tài khoản của bạn có thể bị khóa.

Bạn có liên quan đến ai mà chính phủ không ưa? Thuế của bạn có thể tăng lên.

Sở thích của bạn có vẻ "kỳ lạ" trong mắt chính quyền? Giao dịch của bạn có thể bị từ chối.

Chính phủ không chấp thuận tôn giáo của bạn? Tiền của bạn có thể bị đóng băng.

Đối với những người sống ở các nước phát triển, những viễn cảnh này có thể nghe như chuyện khó tin. Nhưng thật đáng buồn, thực tế là phần lớn dân số toàn cầu đang sống dưới các chế độ mà nơi đó, các chính phủ dễ dàng lạm dụng CBDC hoặc các công cụ tương tự để duy trì quyền lực và sự kiểm soát của họ.

Thậm chí ngay cả các chính phủ dân chủ cũng có thể “bị cám dỗ” sử dụng CBDC để "thúc đẩy" các mục tiêu chính sách. Ban đầu, những động thái này có thể xuất phát từ mục đích tốt, như ngăn chặn tội phạm hoặc bảo vệ an ninh quốc gia. Nhưng rủi ro thực sự là, một khi công cụ này trở nên quá hiệu quả, nó sẽ được sử dụng ngày càng nhiều để thực thi mọi chính sách, bất kể chúng có hợp lý hay không.

Tại nhiều quốc gia, có thể sẽ có những lời hứa và cam kết về việc thiết lập các quy tắc để ngăn chặn việc lạm dụng quyền lực từ CBDC. Nhưng thực tế là, sau khi áp dụng CBDC, quyền tự do của người dân sẽ dần dần “bị thu hẹp”. Sự cám dỗ để thao túng công cụ này là quá lớn, như lịch sử tiền tệ đã chứng minh nhiều lần.

Rủi ro đối với hệ thống tài chính hiện tại

Khi nói về CBDC, nhiều người sẽ nghĩ ngay đến các lợi ích tiềm năng như việc hiện đại hóa hệ thống thanh toán, giảm phí giao dịch, và tăng cường kiểm soát dòng tiền.

Tuy nhiên, không phải ai cũng để ý đến một khía cạnh quan trọng khác. CBDC có thể gây ra những rủi ro đáng kể đối với hệ thống ngân hàng thương mại truyền thống, đặc biệt trong việc giữ vai trò là trung gian tài chính. Một trong những mối lo ngại lớn nhất liên quan đến CBDC chính là việc nó có thể làm suy yếu vai trò của các ngân hàng thương mại, dẫn đến thiếu thanh khoản và thậm chí là nguy cơ khủng hoảng tài chính.

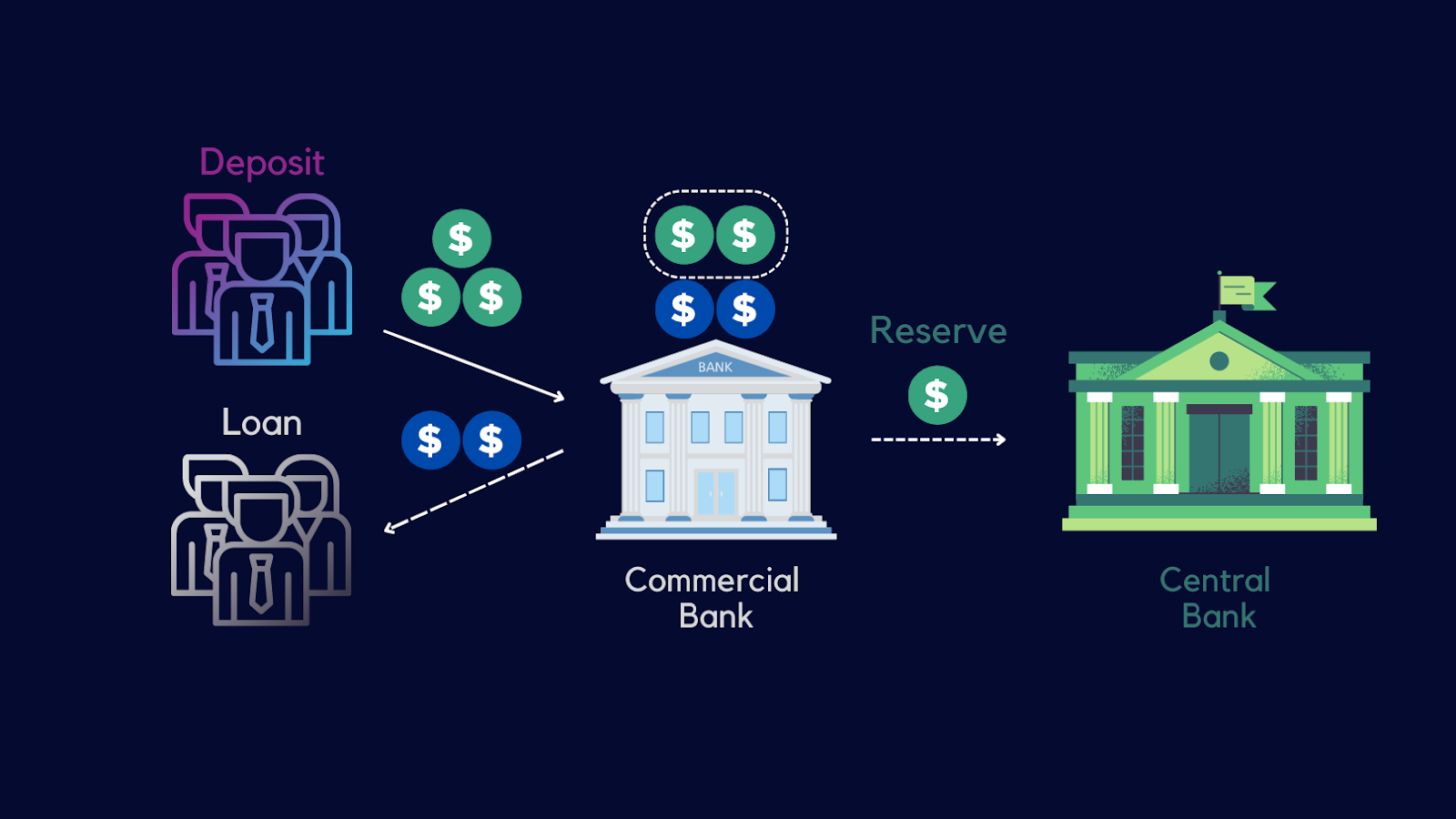

Tiền sẽ được phát hành bởi ngân hàng trung ương nhưng sẽ không đến trực tiếp người dân mà phải thông qua các ngân hàng thương mại. Các ngân hàng thương mại là nơi mà bạn mở tài khoản ngân hàng để nạp và rút tiền vào ngân hàng.

Ảnh hưởng đến ngân hàng thương mại

Nếu CBDC được phát hành, người dân có thể sẽ chuyển tiền từ ngân hàng thương mại sang tài khoản kỹ thuật số do ngân hàng trung ương quản lý. Điều này khiến các ngân hàng thương mại mất đi một lượng lớn tiền gửi, làm suy yếu khả năng thanh khoản, yếu tố quyết định giúp họ cho vay và vận hành hàng ngày. Khi tiền gửi giảm, các ngân hàng sẽ không có đủ vốn để cung cấp các khoản vay, ảnh hưởng tiêu cực đến doanh nghiệp và cá nhân.

Tình trạng này còn tiềm ẩn nguy cơ khủng hoảng tài chính nếu nhiều người rút tiền ồ ạt khỏi các ngân hàng thương mại, khiến họ không thể đáp ứng nhu cầu thanh toán và dẫn đến sự hoảng loạn. Một cuộc khủng hoảng niềm tin có thể xảy ra, khiến cả hệ thống tài chính rơi vào tình trạng bất ổn.

Lo ngại cho các ngân hàng khi CBDC đưa vào hoạt động

Tuy nhiên, để hạn chế tác động tiêu cực, chính phủ có thể áp dụng các biện pháp như giới hạn số lượng CBDC mà mỗi người được giữ hoặc sử dụng mô hình kết hợp, cho phép giao dịch linh hoạt giữa CBDC và tài khoản ngân hàng thương mại. Điều này giúp duy trì sự cân bằng trong hệ thống tài chính, vừa hỗ trợ đổi mới công nghệ vừa bảo vệ các ngân hàng hiện tại.

Điều này giúp duy trì sự cân bằng trong hệ thống tài chính, vừa cho phép đổi mới công nghệ vừa bảo vệ các tổ chức tài chính hiện tại.

Ngân hàng Nga khẳng định việc phát hành đồng rúp kỹ thuật số (CBDC) sẽ không gây lạm phát hay ảnh hưởng đến kiểm soát tiền tệ. Trong chính sách tiền tệ giai đoạn 2025-2027, ngân hàng sẽ tiếp tục sử dụng các công cụ hiện tại để kiểm soát lạm phát và… pic.twitter.com/y9efI00RKP

— ThuanCapital.eth (@ThuanCapital) October 2, 2024

Nga vừa cho biết đồng CBDC của họ sẽ vẫn hoạt động trên các hệ thống hiện hành và ngân hàng thương mại vẫn là nơi hỗ trợ người dùng giao dịch và lưu trữ tiền bằng rúp kỹ thuật số.

Rủi ro về quyền riêng tư và kiểm soát cá nhân trong việc sử dụng CBDC

CBDC không chỉ có khả năng tác động mạnh mẽ đến cách chúng ta giao dịch tài chính mà còn có thể làm thay đổi hoàn toàn mối quan hệ giữa người dân và nhà nước, đặc biệt là về việc giám sát và kiểm soát tài sản cá nhân.

Một trong những rủi ro lớn nhất của CBDC là nó có thể cung cấp cho nhà nước một công cụ giám sát tài chính cực kỳ chi tiết. Mọi giao dịch tài chính của người dân, từ việc mua một cốc cà phê đến việc đầu tư vào một loại tài sản nào đó, đều có thể bị theo dõi và ghi lại trong hệ thống kỹ thuật số của nhà nước. Điều này có thể tạo ra một môi trường giám sát toàn diện, nơi mọi hành vi tài chính đều có thể được kiểm tra.

Nếu một quốc gia như Trung Quốc quyết định triển khai CBDC, thì việc theo dõi giao dịch của người dân có thể được tích hợp chặt chẽ vào hệ thống quản lý xã hội. Mỗi giao dịch được thực hiện qua CBDC sẽ được ghi nhận và có thể bị phân tích. Điều này giúp nhà nước dễ dàng kiểm soát và quản lý dòng tiền, nhưng đồng thời cũng xâm phạm sâu sắc đến quyền riêng tư của người dân. Từ việc phân tích thói quen chi tiêu cho đến việc theo dõi các giao dịch liên quan đến hoạt động chính trị hoặc xã hội, nhà nước có thể dùng thông tin này để kiểm soát dân cư.

Không chỉ dừng lại ở việc theo dõi, một rủi ro lớn khác là chính phủ có thể trực tiếp can thiệp vào tài sản của người dân thông qua CBDC. Khi toàn bộ hệ thống tài chính của một quốc gia dựa trên tiền kỹ thuật số, nhà nước có thể dễ dàng “đóng băng” tài khoản hoặc giới hạn quyền sử dụng của cá nhân bất cứ lúc nào, với lý do kiểm soát lạm phát, ổn định kinh tế, hoặc duy trì an ninh quốc gia.

Mặc dù Bitcoin hoặc CBDC thường được gọi với tên gọi là tiền tệ kỹ thuật số, vì cả 2 về cơ bản đều hoạt động trên môi trường internet và trao đổi một cách ngang hàng qua lại từ người này đến người kia.

Nhưng sâu xa về bản chất thì nó là 2 thứ hoàn toàn khác nhau, Bitcoin mang lại sự tự do thật sự cho người sở hữu, không ai có thể ngăn chặn giao dịch của bạn, không ai có thể đóng băng tài khoản của bạn, còn CBDC thì ngược lại.

Sự phi tập trung và không có người lãnh đạo cụ thể là một thứ vô cùng giá trị cho mạng lưới Bitcoin

CBDC có thể thay thế các cách thức thanh toán và chuyển tiền hiện tại, làm cho hệ thống tài chính hiện đại và tiện lợi hơn, nhưng vai trò của Bitcoin, đại diện cho sự tự do và quyền sử dụng tài sản vẫn có một chỗ đứng vững chắc trong thế giới tài chính.

Tìm hiểu thêm: Tại sao CBDC không thể cạnh tranh với Bitcoin?

Rủi ro về bảo mật dữ liệu trong hệ thống CBDC

Rủi ro bảo mật dữ liệu trong hệ thống tiền tệ kỹ thuật số (CBDC) là một vấn đề cực kỳ quan trọng và thu hút nhiều sự quan tâm khi các quốc gia trên thế giới bắt đầu triển khai công nghệ này. Bởi vì CBDC không chỉ đơn thuần là một hình thức tiền tệ số mà còn là một phần quan trọng của hệ thống tài chính quốc gia, bảo vệ dữ liệu trong quá trình sử dụng trở thành một thách thức lớn.

Khi CBDC được triển khai, hàng triệu giao dịch tài chính sẽ diễn ra hàng ngày, và toàn bộ thông tin giao dịch, từ chi tiết cá nhân cho đến lịch sử giao dịch, sẽ được lưu trữ trên các hệ thống kỹ thuật số. Điều này khiến CBDC trở thành mục tiêu hấp dẫn cho các hacker, với mục tiêu không chỉ là đánh cắp thông tin cá nhân mà còn có thể tấn công vào toàn bộ hệ thống tài chính của quốc gia. Một cuộc tấn công thành công vào hệ thống CBDC có thể gây ra sự gián đoạn nghiêm trọng, thậm chí tê liệt nền kinh tế trong thời gian ngắn.

Việc bảo mật dữ liệu trong hệ thống CBDC là một nhiệm vụ phức tạp và đòi hỏi sự đầu tư lớn vào công nghệ bảo mật. Tuy nhiên, bất kể hệ thống có được xây dựng cẩn thận đến đâu, vẫn luôn tồn tại nguy cơ bị tấn công mạng và rò rỉ dữ liệu. Do đó, các quốc gia cần thận trọng khi triển khai CBDC, đảm bảo rằng các biện pháp bảo mật và an toàn dữ liệu được ưu tiên hàng đầu để tránh những hậu quả nghiêm trọng có thể xảy ra.

Việc xây dựng và duy trì hệ thống bảo mật cho CBDC không chỉ đòi hỏi sự chuẩn bị kỹ càng mà còn cần sự hợp tác chặt chẽ giữa các tổ chức tài chính và công nghệ. Chỉ khi các biện pháp bảo mật được tối ưu hóa, việc sử dụng CBDC mới thực sự an toàn và hiệu quả.

Người dân chưa sẵn sàng cho tiền kỹ thuật số (CBDC)

Việc triển khai CBDC đang gặp phải nhiều thách thức, không chỉ từ phía các ngân hàng thương mại hay rủi ro về hệ thống tài chính, mà còn từ chính người dân. Một trong những trở ngại lớn nhất là sự không sẵn sàng của công chúng trong việc tiếp nhận loại tiền kỹ thuật số này.

Đối với nhiều người, tiền mặt vẫn là phương tiện thanh toán quen thuộc và an toàn. Họ đã sử dụng tiền mặt suốt cuộc đời và cảm thấy yên tâm khi có nó trong tay. Việc chuyển sang một loại tiền mới, hoàn toàn số hóa, không phải là điều dễ dàng. Điều này càng khó khăn hơn ở những quốc gia đang phát triển, nơi mà cơ sở hạ tầng công nghệ còn yếu và người dân chưa quen với việc thanh toán kỹ thuật số.

Thêm vào đó, nhiều người lo ngại về sự an toàn và quyền riêng tư khi sử dụng CBDC. Một số người sợ rằng chính phủ có thể "theo dõi" mọi giao dịch của họ, hoặc hệ thống có thể bị tấn công mạng, khiến họ mất tiền. Những lo ngại này làm tăng thêm sự hoài nghi và không sẵn lòng thay đổi của công chúng.

Sự không sẵn sàng của người dân không chỉ là vấn đề cá nhân, mà còn phản ánh thói quen tài chính đã ăn sâu vào đời sống hàng ngày. Các giao dịch bằng tiền mặt vẫn rất phổ biến, đặc biệt là ở các vùng nông thôn hoặc các khu vực kém phát triển. Việc thay đổi thói quen lâu đời này đòi hỏi sự hỗ trợ mạnh mẽ từ phía chính phủ, bao gồm việc giáo dục cộng đồng về lợi ích của CBDC và xây dựng hệ thống hạ tầng công nghệ phù hợp.

Để người dân chấp nhận CBDC, cần có thời gian và một chiến lược giáo dục, truyền thông rõ ràng. Điều này sẽ giúp mọi người hiểu rằng tiền kỹ thuật số không chỉ mang lại tiện ích, mà còn đảm bảo an toàn và bảo mật trong thời đại công nghệ số hóa ngày càng phát triển.

Quan điểm của các quốc gia lớn về CBDC

Việc triển khai tiền kỹ thuật số của ngân hàng trung ương (CBDC) đang thu hút sự quan tâm toàn cầu, nhưng không phải quốc gia nào cũng hào hứng với điều này. Một số quốc gia đã tỏ ra lo ngại về mất tự do tài chính và những tác động tiềm ẩn mà CBDC có thể gây ra, trong khi các quốc gia lớn như Nga và Trung Quốc lại tích cực thử nghiệm và thúc đẩy việc phát hành loại tiền này vì những mục tiêu chính trị và kinh tế đặc thù của họ.

Trung Quốc: Công cụ kiểm soát toàn diện

Trung Quốc đã bắt đầu thử nghiệm đồng nhân dân tệ kỹ thuật số từ vài năm qua, và đây có thể là một mảnh ghép cuối cùng trong việc xây dựng hệ thống kiểm soát toàn diện của chính phủ. Với CBDC, Trung Quốc có thể theo dõi sát sao tất cả các giao dịch của công dân, từ chi tiêu nhỏ lẻ cho đến các giao dịch lớn.

Khác với tiền mặt, mỗi giao dịch sử dụng CBDC sẽ để lại dấu vết kỹ thuật số, cho phép nhà nước giám sát và thậm chí điều chỉnh hành vi tài chính của người dân. Đây là công cụ mạnh mẽ giúp chính phủ Trung Quốc có thể kiểm soát không chỉ dòng tiền mà còn cả quyền tự do tài chính của công dân.

Trung Quốc từ lâu đã nổi tiếng với hệ thống giám sát xã hội bằng các công nghệ như hệ thống chấm điểm công dân. Việc triển khai nhân dân tệ kỹ thuật số sẽ giúp chính phủ dễ dàng hơn trong việc tích hợp thông tin tài chính của người dân vào hệ thống này, biến mỗi đồng tiền trở thành một "con mắt" của nhà nước. Điều này giúp củng cố quyền lực của chính phủ Trung Quốc và đảm bảo mọi hành vi tài chính đều nằm trong tầm kiểm soát.

Nga: Giải pháp cho lệnh cấm vận kinh tế

Đối với Nga, việc phát hành CBDC là một phần của chiến lược giảm phụ thuộc vào đồng đô la Mỹ và tìm cách duy trì giao thương quốc tế trong bối cảnh bị phương Tây cấm vận. Với các lệnh cấm vận kéo dài, Nga đang phải đối mặt với nhiều thách thức trong việc tiếp cận các hệ thống tài chính toàn cầu. CBDC có thể giúp Nga tạo ra một hệ thống giao dịch độc lập, không cần phụ thuộc vào các hạ tầng tài chính truyền thống như SWIFT.

Nga đã đưa ra nhiều chính sách để thúc đẩy phát triển tiền kỹ thuật số và các giải pháp tài chính phi truyền thống như crypto. Điều này giúp họ tìm kiếm một giải pháp thay thế cho hệ thống tài chính toàn cầu do phương Tây kiểm soát. CBDC không chỉ giúp Nga duy trì thương mại quốc tế mà còn cho phép họ tiến gần hơn đến việc xây dựng một hệ thống tài chính tự chủ, thoát khỏi sự kiểm soát của đồng đô la và các hệ thống thanh toán phương Tây.

Những quốc gia lo ngại về mất tự do tài chính

Trái ngược với Nga và Trung Quốc, một vài quốc gia lo ngại rằng việc phát hành CBDC sẽ làm xói mòn quyền tự do tài chính của công dân. Ở các quốc gia này, việc triển khai tiền kỹ thuật số có thể biến mỗi giao dịch tài chính thành một hành vi bị giám sát, làm suy giảm quyền riêng tư và tự do của cá nhân.

Thụy Sĩ, một quốc gia có truyền thống coi trọng quyền tự do tài chính cá nhân, đã quyết định không triển khai CBDC ngay lập tức. Họ lo sợ rằng nếu quyền lực của nhà nước trở nên quá lớn trong việc kiểm soát tiền tệ, nó có thể dẫn đến việc lạm quyền và hạn chế quyền tự do cá nhân.

Tại Hoa Kỳ, nhiều nhà lập pháp, đặc biệt là từ Đảng Cộng hòa, đã thể hiện sự phản đối mạnh mẽ với ý tưởng này. Vào năm 2023, Thống đốc bang Florida, Ron DeSantis, đã ký một dự luật nhằm ngăn chặn việc sử dụng CBDC tại bang này và kêu gọi Quốc hội Mỹ hành động để ngăn cản Cục Dự trữ Liên bang (Fed) phát hành CBDC. DeSantis và một số chính trị gia khác cho rằng CBDC có thể được sử dụng để giám sát và kiểm soát hoạt động tài chính của người dân một cách quá mức, điều mà họ coi là đe dọa đến quyền tự do cá nhân.

— ThuanCapital.eth (@ThuanCapital) March 23, 2023Lại thêm một người nữa đề nghị cấm Hoa Kỳ phát hành CBDC

Thượng Nghị Sĩ Ted Cruz đã ra mắt dự luật để ngăn chặn Cục Dự Trữ Liên Bang tạo ra một loại tiền kỹ thuật số của ngân hàng trung ương (CBDC)

Chính phủ liên bang không có thẩm quyền đơn phương… pic.twitter.com/eW33LR6cmN

Tuy nhiên, từ phía chính phủ liên bang và Fed, vẫn chưa có quyết định rõ ràng về việc phát hành CBDC. Fed đã thực hiện nhiều nghiên cứu và thảo luận về khả năng triển khai CBDC, nhưng cũng nhấn mạnh rằng bất kỳ quyết định nào về việc phát hành CBDC sẽ cần được sự phê chuẩn của Quốc hội.

Kết luận

CBDC hứa hẹn mang lại nhiều lợi ích cho hệ thống tài chính, từ việc hiện đại hóa thanh toán đến tăng cường quản lý dòng tiền. Tuy nhiên, không thể phủ nhận các rủi ro tiềm ẩn, đặc biệt là nguy cơ mất tự do tài chính cá nhân, lạm dụng quyền lực, và sự bất ổn đối với hệ thống ngân hàng thương mại. Để CBDC thực sự phục vụ lợi ích chung, các chính phủ cần có cách triển khai cẩn trọng và minh bạch, đảm bảo rằng quyền lợi của người dân được bảo vệ và các rủi ro được giảm thiểu.